Di seguito le nuove misure introdotte riguardo alle sanzioni per mancata accettazione pagamenti elettronici e nuovi obblighi di Fatturazione elettronica

Sanzioni per mancata accettazione pagamenti elettronici

Le sanzioni per mancata accettazione dei pagamenti elettronici, saranno applicabili dal 30 giugno 2022, risulta pertanto obbligatoria l’accettazione di almeno una carta di debito e una carta di credito.

L’accertamento delle violazioni avverrà a cura degli ufficiali e degli agenti di polizia giudiziaria, nonché degli organi addetti al controllo sull’osservanza delle disposizioni per la cui violazione è prevista l’irrogazione della sanzione amministrativa consistente nel pagamento di una somma di denaro.

La norma prevede una sanzione amministrativa pari a 30€ per i soggetti che rifiutano il pagamento elettronico, aumentata del 4% del valore della transazione per la quale sia stata rifiutata l’accettazione

Fatturazione elettronica forfettari e minimi

Dal 1° luglio 2022, obbligo di fattura elettronica per coloro che hanno ricavi e/o compensi ragguagliati all’anno del 2021 pari o superiori a 25.000 euro;

- Dal 2023 chi li supererà nel 2022

- Dal 2024 tutti i restanti soggetti

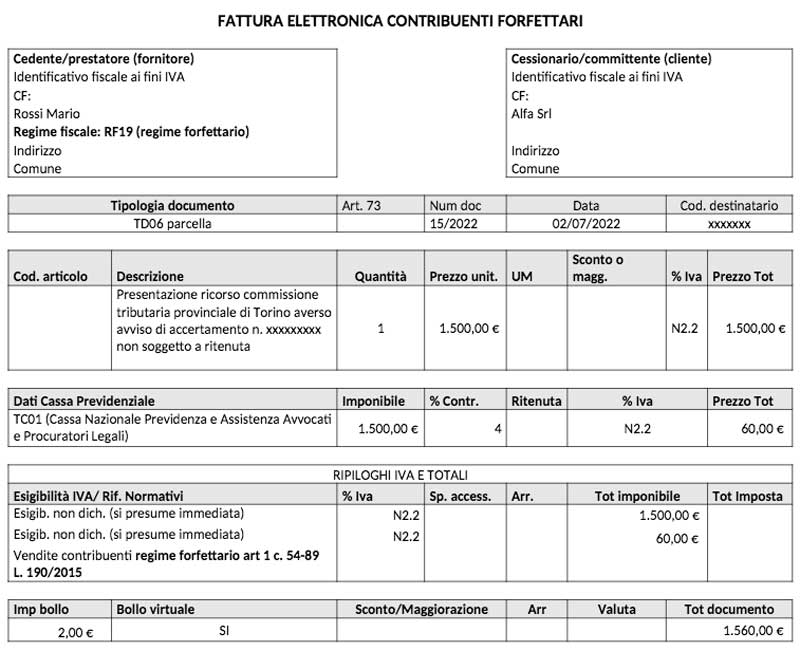

In fattura si dovrà utilizzare la natura N2.2 (operazioni “non soggette – altri casi”) e il codice destinatario secondo regole e tempistiche ordinariamente già in uso dal 2019 per emissione, trasmissione e conservazione sostitutiva a norma.

Il bollo dovrà conseguentemente seguire la modalità elettronica del D.M. 17 giugno 2014 con versamento trimestrale, salva possibilità di cumulare i primi due trimestri solari con il terzo, se la somma è inferiore a 250 euro.

Sotto un esempio:

Fatturazione per associazioni ex lege n. 398 (e self billing)

Il decreto PNRR-2 in Gazzetta Ufficiale estende l’obbligo di fatturazione elettronica anche alle associazioni:

- dal 01.07.2022 per le associazioni che nell’anno precedente abbiano conseguito ricavi superiori a euro 25.000

- dal 01.01.2024 per le associazioni con ricavi minori dei 25.000 euro.

Prima di tale data l’esonero si applicava se nel periodo d’imposta precedente avessero conseguito dall’esercizio di attività commerciali proventi per un importo non superiore a 65mila euro.

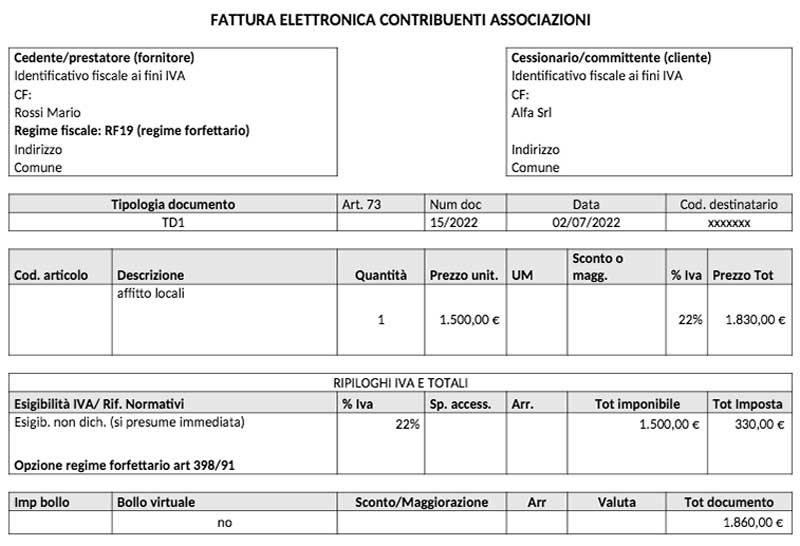

In questo caso (Associazioni), dobbiamo parlare del self billing, le associazioni infatti devono assicurarsi che la fattura sia emessa per loro conto dal cessionario ovvero committente soggetto passivo d’imposta (autofattura).

La disposizione normativa (D.L. 119/2018) prevede che l’Associazione assicuri l’emissione della fattura elettronica da parte del cessionario/committente: pertanto, quest’ultimo predisporrà una fattura elettronica (tipo documento TD1):

- riportando gli estremi dell’Associazione (partita Iva e altri dati anagrafici) nella sezione “cedente/prestatore”;

- i suoi estremi nella sezione cessionario/committente;

- specificherà che la fattura è emessa per conto del cedente/prestatore (nel campo 1.6 della FE occorre scegliere “CC” in quanto emessa dal cessionario/committente).

Nulla cambia in termini di registrazione della fattura (che risulterà “attiva” per l’Associazione e “passiva” per il suo cliente titolare di partita Iva) e di liquidazione dell’imposta.

Attenzione:

L’Agenzia delle Entrate ha anche precisato che nulla vieta che sia l’Associazione a emettere autonomamente la fattura elettronica (tipo documento TD1), esponendo l’Iva (e non in reverse charge) nel documento.

Lo studio consiglia tale opzione

Sanzioni

Il cedente o prestatore che viola obblighi inerenti alla documentazione e alla registrazione di operazioni non imponibili, esenti, non soggette a imposta sul valore aggiunto o soggette all’inversione contabile di cui agli articoli 17 e 74, commi settimo e ottavo, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è punito con sanzione amministrativa calcolata come segue:

- sanzione compresa tra il 5% ed il 10% di quanto non documentato con un minimo di 500 euro;

- quando la violazione non rileva ai fini della determinazione del reddito, si applica la sanzione amministrativa da euro 250 a euro 2.000.

Sanzioni limitate per il 3 trimestre 2022

Il decreto PNRR dispone che per il terzo trimestre del 2022, non si applicheranno le sanzioni previste in caso di fatturazione tardiva laddove la fattura elettronica sia emessa entro il mese successivo a quello di effettuazione dell’operazione.

Dopo tale periodo transitorio nel rispetto delle condizioni appena enunciate, dal 4° trimestre 2022, le sanzioni saranno pienamente operative.

Cosa non è cambiato

Infine rimane fermo che:

- in merito agli esoneri dall’obbligo di emissione della fattura per commercianti ed assimilati se presente registratore di cassa e del conseguente obbligo di adozione del registratore telematico

- nel settore sanitario in merito al divieto di emissione della fatturazione elettronica B2C fino al 31 dicembre 2022 e all’obbligo di comunicazioni

- (semestrale ancora per il 2022) al sistema tessera sanitaria (D.M. 2 febbraio 2022)

Di seguito il pulsante che porta al sito con le principali domande fatte all’Agenzia delle Entrate:

Rimaniamo a disposizione per eventuali dubbi o perplessità:

Photo by Simon Kadula on Unsplash